Jak uniknąć podatku od sprzedaży nieruchomości kluczowe zasady i ulga mieszkaniowa

- Podatek dochodowy od sprzedaży nieruchomości wynosi 19% od dochodu i jest należny, jeśli sprzedaż nastąpi przed upływem 5 lat od końca roku kalendarzowego nabycia lub wybudowania.

- Kluczowym sposobem na zwolnienie z PIT jest ulga mieszkaniowa, która pozwala uniknąć podatku, jeśli środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe.

- Na wydatkowanie pieniędzy na cele mieszkaniowe masz 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż.

- Katalog wydatków kwalifikujących się do ulgi jest szeroki i obejmuje m.in. zakup nowej nieruchomości, spłatę kredytu hipotecznego (także na sprzedaną nieruchomość), budowę czy remont.

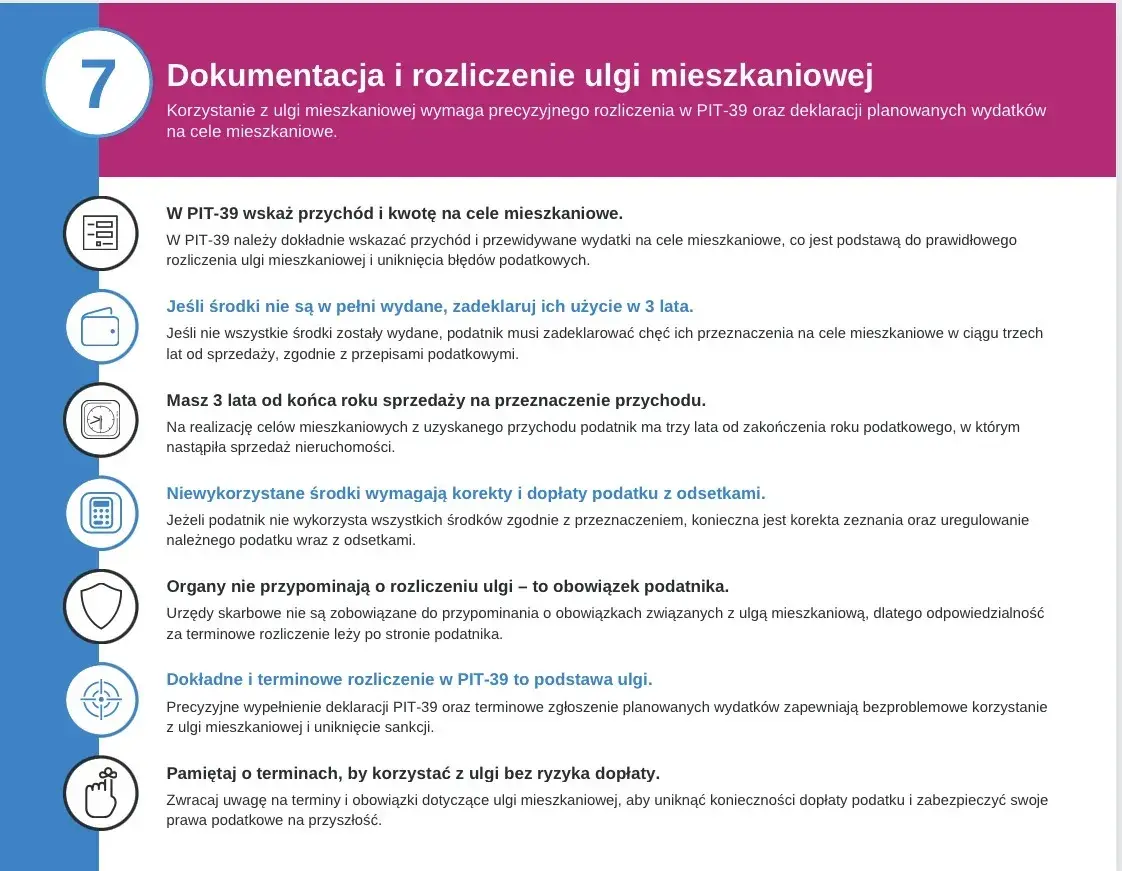

- Chęć skorzystania z ulgi należy zadeklarować w zeznaniu podatkowym PIT-39, składanym do 30 kwietnia roku następującego po roku sprzedaży.

- W przypadku nieruchomości nabytych w spadku lub darowiźnie, 5-letni okres liczy się od daty nabycia przez spadkodawcę lub darczyńcę.

Obowiązek zapłaty podatku dochodowego od sprzedaży nieruchomości pojawia się, gdy transakcja ma miejsce przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana. W takiej sytuacji należy zapłacić 19% podatek od dochodu, czyli różnicy między ceną sprzedaży a udokumentowanymi kosztami uzyskania przychodu.

Jak dokładnie liczyć 5-letni okres, by uniknąć podatku?

Kluczowe jest prawidłowe zrozumienie, jak liczymy ten 5-letni okres. Nie chodzi o 5 lat od daty aktu kupna czy zakończenia budowy, ale o 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. Na przykład, jeśli kupiłeś mieszkanie 15 maja 2020 roku, to 5-letni okres zaczyna biec od 1 stycznia 2021 roku. Oznacza to, że sprzedaż bez podatku będzie możliwa dopiero po 31 grudnia 2025 roku.

Nabycie, wybudowanie, spadek, darowizna: Od kiedy liczy się czas w każdym przypadku?

Sposób liczenia 5-letniego okresu zależy od tego, w jaki sposób nabyliśmy nieruchomość:

- Kupno lub wybudowanie: Okres liczymy od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie.

- Spadek: W przypadku nieruchomości odziedziczonej, 5-letni okres liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca.

- Darowizna: Jeśli nieruchomość otrzymaliśmy w darowiźnie po 1 stycznia 2019 roku, 5-letni okres liczymy od końca roku kalendarzowego, w którym nastąpiło nabycie tej nieruchomości przez darczyńcę.

Czy sprzedaż po 5 latach wymaga jakichkolwiek formalności w urzędzie skarbowym?

Absolutnie nie. Jeśli sprzedaż nieruchomości nastąpi po upływie 5 lat od końca roku kalendarzowego, w którym została ona nabyta lub wybudowana, jest ona całkowicie zwolniona z podatku dochodowego. Nie musisz składać żadnych deklaracji podatkowych ani wykonywać innych formalności w urzędzie skarbowym w związku z taką transakcją.

Ulga mieszkaniowa: Jak legalnie zwolnić się z PIT

Najpopularniejszym i najskuteczniejszym sposobem na uniknięcie podatku od sprzedaży nieruchomości jest skorzystanie z tzw. ulgi mieszkaniowej, uregulowanej w artykule 21 ust. 1 pkt 131 ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT). Jej głównym celem jest zachęcenie do reinwestowania środków uzyskanych ze sprzedaży nieruchomości w zaspokojenie własnych potrzeb mieszkaniowych.

Na czym polega istota ulgi i kto może z niej skorzystać?

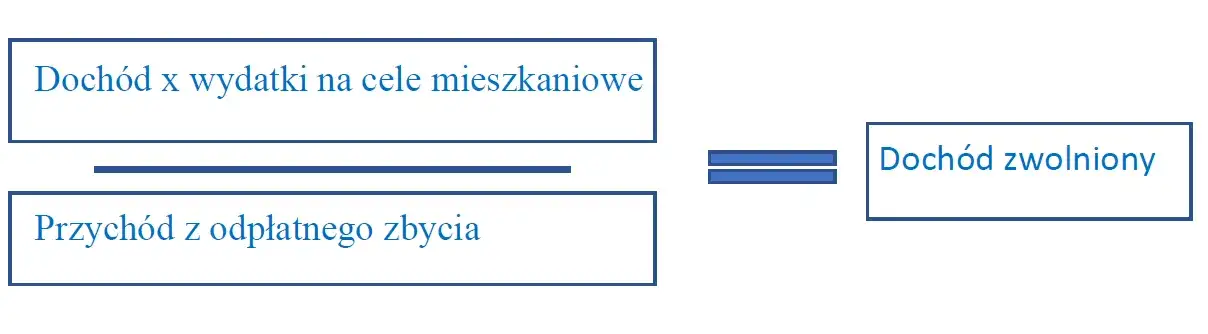

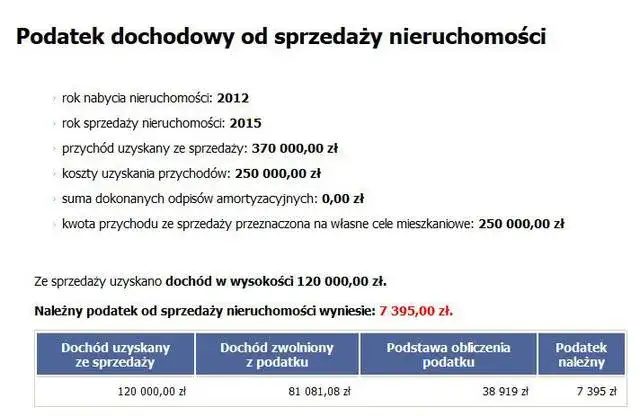

Istota ulgi mieszkaniowej polega na tym, że dochód uzyskany ze sprzedaży nieruchomości jest zwolniony z podatku PIT, pod warunkiem, że środki te zostaną przeznaczone na własne cele mieszkaniowe. Z tej ulgi może skorzystać każdy podatnik, który sprzedał nieruchomość przed upływem wspomnianego 5-letniego okresu i spełni określone warunki dotyczące wydatkowania uzyskanych pieniędzy.

Kluczowy termin: Ile masz czasu na wydatkowanie pieniędzy ze sprzedaży?

Masz trzy lata na wydatkowanie środków uzyskanych ze sprzedaży nieruchomości na własne cele mieszkaniowe. Ten 3-letni okres liczony jest od końca roku kalendarzowego, w którym nastąpiła sprzedaż. Na przykład, jeśli sprzedałeś nieruchomość w 2023 roku, masz czas do końca 2026 roku na wydatkowanie pieniędzy zgodnie z przepisami ulgi.

PIT-39: Jak i kiedy zadeklarować chęć skorzystania z ulgi?

Chęć skorzystania z ulgi mieszkaniowej musisz zadeklarować w specjalnym zeznaniu podatkowym PIT-39. Deklarację tę należy złożyć do 30 kwietnia roku następującego po roku sprzedaży. Jeśli nie skorzystasz z ulgi lub nie wydatkujesz wszystkich środków zgodnie z jej przeznaczeniem, w tym samym terminie musisz również zapłacić podatek od tej części dochodu, która nie kwalifikuje się do zwolnienia.

Katalog wydatków: Na co przeznaczyć środki, by skorzystać z ulgi mieszkaniowej

Aby móc skorzystać z ulgi mieszkaniowej, uzyskane środki muszą zostać przeznaczone na konkretne, ściśle określone przez ustawodawcę "własne cele mieszkaniowe". Precyzyjne poznanie tego katalogu jest absolutnie kluczowe, aby uniknąć późniejszych problemów z urzędem skarbowym.

Zakup nowej nieruchomości: Dom, mieszkanie, a może działka budowlana?

W ramach ulgi mieszkaniowej możesz przeznaczyć środki na:

- Nabycie nowego budynku mieszkalnego lub lokalu mieszkalnego.

- Nabycie gruntu pod budowę budynku mieszkalnego.

- Możliwy jest również zakup nieruchomości za granicą, ale tylko jeśli znajduje się ona w kraju Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Szwajcarii.

Remont i wykończenie: Jakie prace kwalifikują się do odliczenia?

Wydatki poniesione na remont i wykończenie własnego lokalu mieszkalnego lub budynku mieszkalnego również kwalifikują się do ulgi. Do prac tych zaliczamy między innymi: malowanie ścian, wymianę instalacji elektrycznej lub wodno-kanalizacyjnej, położenie nowych podłóg, wymianę okien i drzwi, a także inne prace mające na celu ulepszenie lub przywrócenie pierwotnego stanu technicznego nieruchomości.

Spłata kredytu hipotecznego: Czy można spłacić kredyt za starą i nową nieruchomość?

Tak, spłata kredytu hipotecznego zaciągniętego na własne cele mieszkaniowe jest kwalifikowana do ulgi. Co ważne, od 2019 roku przepisy pozwalają na zaliczenie do ulgi również spłaty kredytu hipotecznego zaciągniętego na sprzedaną nieruchomość, a nie tylko na tę nowo nabywaną.

Inne cele mieszkaniowe: Budowa, rozbudowa i adaptacja co musisz wiedzieć?

Oprócz zakupu i remontu, do własnych celów mieszkaniowych zaliczamy również:

- Budowę własnego budynku mieszkalnego.

- Rozbudowę, nadbudowę, przebudowę własnego budynku lub lokalu mieszkalnego.

- Adaptację lokalu niemieszkalnego na cele mieszkalne.

Obliczanie dochodu do opodatkowania: Jak zminimalizować podatek

Aby prawidłowo obliczyć należny podatek, a co za tym idzie zminimalizować jego kwotę, kluczowe jest zrozumienie różnicy między przychodem a dochodem oraz właściwe określenie kosztów uzyskania przychodu.

Przychód a dochód: Zrozumienie podstawowej różnicy

Przychód ze sprzedaży nieruchomości to kwota, za którą faktycznie ją sprzedaliśmy (cena widniejąca w akcie notarialnym). Natomiast dochód to przychód pomniejszony o udokumentowane koszty uzyskania tego przychodu. To właśnie od dochodu naliczany jest podatek, dlatego tak ważne jest, aby prawidłowo ustalić wszystkie możliwe do odliczenia koszty.

Koszty uzyskania przychodu: Co możesz odliczyć, by zapłacić mniej?

Aby obniżyć podstawę opodatkowania, możesz uwzględnić następujące koszty:

- Udokumentowane koszty nabycia nieruchomości, czyli cena zakupu, opłaty notarialne związane z zakupem, podatek od czynności cywilnoprawnych (PCC).

- Koszty wytworzenia nieruchomości, jeśli była ona przez Ciebie budowana.

- Udokumentowane nakłady, które zwiększyły wartość nieruchomości w czasie jej posiadania dotyczy to na przykład remontów, modernizacji czy ulepszeń.

- Koszty samej transakcji sprzedaży, takie jak opłaty notarialne przy sprzedaży czy prowizja zapłacona pośrednikowi nieruchomości.

Dokumentowanie kosztów: Jakie faktury i rachunki są niezbędne?

Absolutnie kluczowe jest posiadanie dokumentów potwierdzających poniesienie wszystkich kosztów. Powinieneś zbierać faktury VAT, a w niektórych przypadkach wystarczą również rachunki lub inne dowody zapłaty. Każdy dokument musi w sposób jednoznaczny potwierdzać wysokość i cel poniesionego wydatku. Bez odpowiedniej dokumentacji urząd skarbowy może nie uznać danego kosztu, co zwiększy Twój podatek.

Sprzedaż nieruchomości ze spadku lub darowizny: Ważne zasady

Sprzedaż nieruchomości nabytych w drodze spadku lub darowizny często budzi dodatkowe pytania związane z podatkami. Szczególną uwagę należy zwrócić na moment nabycia nieruchomości przez poprzedniego właściciela.

Jak ustalić datę nabycia przez spadkodawcę lub darczyńcę?

W przypadku spadku, 5-letni okres, od którego zależy obowiązek podatkowy, liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca. Analogicznie, jeśli chodzi o darowiznę (pod warunkiem, że nastąpiła po 1 stycznia 2019 roku), okres ten liczymy od końca roku kalendarzowego, w którym nieruchomość nabył darczyńca.

Czy koszty poniesione przez poprzedniego właściciela można odliczyć?

W pewnych sytuacjach, zwłaszcza przy spadku, można uwzględnić koszty nabycia lub wytworzenia nieruchomości poniesione przez spadkodawcę. Doliczenie tych kosztów do własnych kosztów uzyskania przychodu może znacząco obniżyć dochód podlegający opodatkowaniu, a tym samym zmniejszyć należny podatek.

Unikaj tych błędów: Jak nie stracić ulgi mieszkaniowej

Nawet najlepiej zaplanowana transakcja może zakończyć się obowiązkiem zapłaty podatku, jeśli popełnimy błędy. Świadomość najczęstszych pułapek jest kluczowa, aby w pełni skorzystać z przysługującej nam ulgi mieszkaniowej.

Przekroczenie 3-letniego terminu: Jakie są konsekwencje?

Jeśli nie wydatkujesz środków ze sprzedaży na własne cele mieszkaniowe w ciągu 3 lat od końca roku podatkowego, w którym nastąpiła sprzedaż, tracisz prawo do ulgi. Oznacza to konieczność zapłaty podatku od dochodu ze sprzedaży, wraz z odsetkami za zwłokę. W skrajnych przypadkach, gdy celowe działanie miało na celu uniknięcie opodatkowania, mogą pojawić się również konsekwencje karno-skarbowe.

Wydatkowanie środków na niewłaściwe cele: Przykłady, które nie kwalifikują się do ulgi

Pamiętaj, że nie wszystkie wydatki, nawet te związane z życiem, kwalifikują się do ulgi mieszkaniowej. Do celów, które nie są uznawane za własne cele mieszkaniowe, należą między innymi:

- Zakup samochodu.

- Finansowanie wakacji czy podróży.

- Spłata innych długów niż kredyt hipoteczny zaciągnięty na cele mieszkaniowe.

- Zakup wyposażenia ruchomego, takiego jak meble czy sprzęt AGD, chyba że stanowią one integralną część stałej zabudowy (np. meble kuchenne na wymiar).

Brak odpowiedniej dokumentacji: Dlaczego warto trzymać każdą fakturę?

Jak już wielokrotnie podkreślałem, dokumentacja jest fundamentem. Brak odpowiednich faktur, rachunków czy innych dowodów zapłaty może uniemożliwić Ci skorzystanie z ulgi mieszkaniowej lub odliczenie kosztów uzyskania przychodu. Bez dowodów nie udowodnisz poniesionych wydatków, co w praktyce oznacza konieczność zapłaty wyższego podatku. Dlatego warto zachować każdy dokument związany z zakupem, budową, remontem czy sprzedażą nieruchomości.

Sprzedaż nieruchomości: Twoja checklista krok po kroku

Aby ułatwić Ci nawigację przez zawiłości podatkowe związane ze sprzedażą nieruchomości, przygotowałem praktyczną checklistę. Pomoże Ci ona krok po kroku zaplanować transakcję i uniknąć kosztownych błędów.

Sprawdź datę nabycia i oblicz, czy minęło 5 lat

1. Zweryfikuj dokładną datę nabycia lub wybudowania nieruchomości (znajdziesz ją w akcie notarialnym lub innym dokumencie potwierdzającym własność). Precyzyjnie oblicz, czy upłynął już 5-letni okres, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie.

Jeśli nie, przeanalizuj swoje cele mieszkaniowe na najbliższe 3 lata

2. Jeśli 5 lat jeszcze nie minęło, a planujesz sprzedaż, dokładnie przeanalizuj swoje plany i cele mieszkaniowe na najbliższe 3 lata. Zastanów się, na co możesz przeznaczyć uzyskane środki, aby móc świadomie skorzystać z ulgi mieszkaniowej.

Zbierz dokumenty potwierdzające koszty i zaplanuj transakcję

3. Zbierz wszystkie dostępne dokumenty potwierdzające koszty związane z nieruchomością: koszty nabycia, wytworzenia, poniesione nakłady zwiększające jej wartość, a także koszty związane z samą transakcją sprzedaży (np. prowizja pośrednika). Zaplanuj transakcję sprzedaży, uwzględniając wszystkie terminy i wymogi formalne związane z ulgą mieszkaniową.

Przeczytaj również: Hipoteka przymusowa: w kwocie czy do kwoty? Poznaj kluczowe różnice

Kluczowe wnioski i Twoje dalsze kroki

Sprzedaż nieruchomości nie musi oznaczać automatycznego obowiązku zapłaty podatku dochodowego. Jak pokazałem w tym przewodniku, dzięki znajomości przepisów i strategicznemu planowaniu, możesz legalnie zminimalizować lub całkowicie uniknąć 19% PIT-u, wykorzystując ulgę mieszkaniową.

- Pamiętaj o 5-letnim terminie od końca roku nabycia nieruchomości po jego upływie sprzedaż jest zwolniona z podatku.

- Jeśli sprzedajesz wcześniej, kluczowe jest przeznaczenie środków na własne cele mieszkaniowe w ciągu 3 lat od końca roku sprzedaży.

- Dokładnie dokumentuj wszystkie koszty związane z nieruchomością i transakcją to podstawa do obniżenia dochodu.

- Zawsze składaj PIT-39, nawet jeśli korzystasz z ulgi, by formalnie zadeklarować swoje działania.

Z mojej perspektywy, największą pułapką jest brak odpowiedniego planowania i niedoszacowanie czasu potrzebnego na wydatkowanie środków. Wielu moich klientów popełnia ten błąd, myśląc, że mają więcej czasu, niż w rzeczywistości. Dlatego zawsze powtarzam: zacznij planować swoje cele mieszkaniowe od razu po sprzedaży, a nie na rok przed upływem terminu.

A jakie są Twoje doświadczenia ze sprzedażą nieruchomości i rozliczeniami podatkowymi? Czy masz swoje sprawdzone sposoby na wykorzystanie ulgi mieszkaniowej, o których warto wspomnieć? Podziel się swoją opinią w komentarzach!