Rozliczenie podatku dochodowego za wynajem mieszkania w Polsce może wydawać się skomplikowane, jednak z odpowiednią wiedzą i przygotowaniem można przeprowadzić je bez stresu i błędów. W 2023 roku wprowadzono zmiany, które obligują osoby wynajmujące mieszkania w ramach najmu prywatnego do korzystania z formularza PIT-28. Warto zrozumieć, jak prawidłowo wypełnić ten formularz, jakie dokumenty są potrzebne oraz jakie są różnice między najmem prywatnym a działalnością gospodarczą.

W niniejszym artykule przedstawimy krok po kroku, jak rozliczyć PIT za wynajem mieszkania, aby uniknąć najczęstszych pułapek i nieprzyjemności związanych z błędnymi deklaracjami. Dzięki temu, każdy wynajmujący będzie mógł z łatwością przejść przez cały proces rozliczeniowy.Najważniejsze informacje:

- Osoby wynajmujące mieszkania muszą składać zeznanie PIT-28, a nie PIT-36.

- Termin składania deklaracji PIT-28 upływa 2 maja każdego roku.

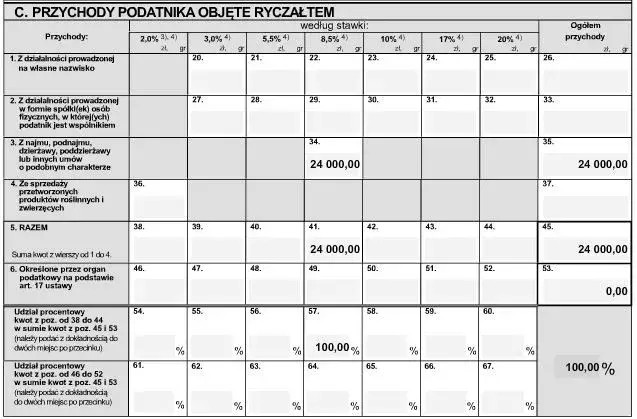

- Stawka ryczałtu wynosi 8,5% do 100 000 zł przychodu, powyżej tej kwoty wzrasta do 12,5%.

- Nie można odliczać kosztów uzyskania przychodu przy ryczałcie.

- W przypadku prowadzenia działalności gospodarczej, można korzystać z formularza PIT-36, co umożliwia odliczenie kosztów.

- Warto skorzystać z programów online, które ułatwiają wypełnianie PIT-28.

Jak prawidłowo wypełnić PIT-28 za wynajem mieszkania krok po kroku

Wypełnienie formularza PIT-28 za wynajem mieszkania może wydawać się skomplikowane, ale z odpowiednim podejściem można to zrobić sprawnie. Formularz ten jest przeznaczony dla osób, które wynajmują nieruchomości w ramach najmu prywatnego i chcą skorzystać z ryczałtu. Kluczowe jest zrozumienie struktury formularza oraz tego, jakie sekcje należy wypełnić, aby uniknąć błędów.Formularz PIT-28 składa się z kilku sekcji, które wymagają staranności i dokładności. Należy zwrócić uwagę na dane osobowe, przychody z wynajmu oraz ewentualne zaliczki na podatek. Prawidłowe wypełnienie formularza pozwoli na uniknięcie problemów z urzędami skarbowymi oraz ewentualnych kar finansowych.

Zrozumienie formularza PIT-28 i jego zastosowania

Formularz PIT-28 jest istotnym dokumentem dla osób wynajmujących mieszkania w Polsce. Umożliwia on rozliczenie przychodów z najmu na zasadzie ryczałtu, co jest korzystne dla wielu wynajmujących. Wypełnienie tego formularza jest obowiązkowe dla osób, które nie prowadzą działalności gospodarczej, a ich przychody z wynajmu nie przekraczają ustalonych limitów.

Kluczowe terminy związane z rozliczeniem PIT-28

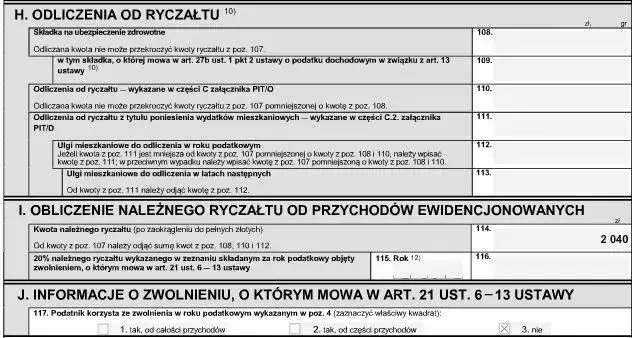

W kontekście rozliczenia PIT-28 warto znać kilka kluczowych terminów. Przychód to całkowita kwota, jaką wynajmujący uzyskuje z tytułu najmu. Koszty uzyskania przychodu to wydatki, które można odliczyć od przychodu, jednak w przypadku ryczałtu ich odliczenie nie jest możliwe. Ryczałt to uproszczona forma opodatkowania, która pozwala na płacenie stałego procentu od przychodu, co ułatwia proces rozliczeniowy.

- Przychód - całkowita kwota uzyskana z najmu.

- Koszty uzyskania przychodu - wydatki, które można odliczyć (nie dotyczy ryczałtu).

- Ryczałt - stała stawka podatkowa od przychodu z najmu.

Jakie dokumenty są potrzebne do rozliczenia PIT za wynajem?

Rozliczenie PIT-28 za wynajem mieszkania wymaga zgromadzenia odpowiednich dokumentów. Każdy wynajmujący, który chce skorzystać z ryczałtu, powinien znać niezbędne dokumenty, które są podstawą do prawidłowego wypełnienia formularza. Właściwe przygotowanie dokumentacji jest kluczowe, aby uniknąć problemów z urzędami skarbowymi oraz zapewnić sobie spokój w trakcie procesu rozliczeniowego.

Wśród najważniejszych dokumentów potrzebnych do rozliczenia PIT-28 znajdują się m.in. umowa najmu, dowody wpłat czynszu oraz oświadczenie o wyborze ryczałtu. Każdy z tych dokumentów pełni istotną rolę w potwierdzeniu przychodów oraz umożliwia prawidłowe rozliczenie podatku. Dlatego warto upewnić się, że wszystkie wymagane dokumenty są w porządku przed złożeniem deklaracji.

Lista niezbędnych dokumentów do PIT-28

Aby skutecznie rozliczyć PIT-28, wynajmujący powinni przygotować następujące dokumenty:

- Umowa najmu - potwierdzenie zawarcia umowy między wynajmującym a najemcą.

- Dowody wpłat czynszu - dokumenty potwierdzające wpływy z tytułu wynajmu.

- Oświadczenie o wyborze ryczałtu - wymagane, jeśli najem rozpoczyna się w trakcie roku podatkowego.

- Zaświadczenie o dochodach - przydatne w przypadku, gdy wynajmujący ma inne źródła dochodu.

Jakie informacje powinny być zawarte w umowie najmu?

Umowa najmu jest kluczowym dokumentem, który powinien zawierać kilka istotnych informacji. Po pierwsze, należy wskazać kwotę czynszu, która będzie płacona przez najemcę. Po drugie, ważne jest określenie okresu najmu, czyli czasu, na jaki umowa została zawarta. Dodatkowo, umowa powinna zawierać dane obu stron, czyli wynajmującego i najemcy, aby uniknąć nieporozumień. Warto również uwzględnić informacje dotyczące warunków wypowiedzenia umowy, co może być istotne w przypadku zakończenia najmu.

| Dokument | Opis |

| Umowa najmu | Potwierdza zawarcie umowy między stronami. |

| Dowody wpłat czynszu | Dokumenty potwierdzające przychody z wynajmu. |

| Oświadczenie o wyborze ryczałtu | Wymagane przy rozpoczęciu najmu w trakcie roku podatkowego. |

| Zaświadczenie o dochodach | Przydatne, jeśli wynajmujący ma inne źródła dochodu. |

Jakie są różnice między najmem prywatnym a działalnością gospodarczą?

Wynajem mieszkań może być prowadzony w ramach najmu prywatnego lub działalności gospodarczej, co ma istotne znaczenie dla sposobu opodatkowania. Najem prywatny dotyczy osób, które wynajmują swoje nieruchomości bez rejestracji działalności gospodarczej. W takim przypadku przychody z wynajmu są rozliczane na zasadzie ryczałtu, co oznacza uproszczony proces podatkowy. Z drugiej strony, działalność gospodarcza wiąże się z bardziej skomplikowanym systemem rozliczeń, który pozwala na odliczanie kosztów uzyskania przychodu, ale również wymaga rejestracji w odpowiednich urzędach.

W przypadku najmu prywatnego, wynajmujący musi złożyć formularz PIT-28, co jest prostsze i mniej czasochłonne. W działalności gospodarczej, wynajmujący korzysta z formularza PIT-36, co wiąże się z większymi obowiązkami księgowymi. Różnice w opodatkowaniu wpływają również na wybór formy wynajmu, ponieważ osoby wynajmujące więcej niż jedną nieruchomość mogą rozważać rejestrację działalności gospodarczej, aby skorzystać z możliwości odliczeń.

Jakie są zasady opodatkowania najmu prywatnego?

Opodatkowanie najmu prywatnego w Polsce odbywa się na zasadzie ryczałtu, co oznacza, że wynajmujący płaci stały procent od przychodu. Stawka ryczałtu wynosi 8,5% dla przychodów do 100 000 zł rocznie. W przypadku, gdy roczny przychód przekracza ten próg, stawka wzrasta do 12,5% na kwotę przekraczającą 100 000 zł. Wynajmujący nie ma możliwości odliczenia kosztów uzyskania przychodu, co jest istotną różnicą w porównaniu do działalności gospodarczej. Dlatego ważne jest, aby wynajmujący dokładnie monitorowali swoje przychody i podejmowali świadome decyzje dotyczące formy wynajmu.

Kiedy warto zarejestrować działalność gospodarczą dla wynajmu?

Rejestracja działalności gospodarczej dla wynajmu mieszkań może być korzystna w kilku sytuacjach. Przede wszystkim, jeśli wynajmujący planuje posiadać więcej niż jedną nieruchomość, rejestracja może ułatwić zarządzanie finansami oraz pozwolić na odliczenie kosztów uzyskania przychodu, takich jak remonty czy opłaty za media. Działalność gospodarcza umożliwia również korzystanie z bardziej elastycznego systemu księgowego, co może być korzystne przy wyższych przychodach.

Przykłady obliczeń podatku na podstawie różnych dochodów

Obliczenie podatku dochodowego od wynajmu mieszkania może się różnić w zależności od osiąganych przychodów. Na przykład, jeśli wynajmujący uzyskuje miesięczny przychód w wysokości 3 000 zł, roczny przychód wyniesie 36 000 zł. Przy stawce ryczałtu 8,5%, podatek do zapłaty wyniesie 3 060 zł. W przypadku, gdy przychody wzrosną do 10 000 zł miesięcznie, co daje 120 000 zł rocznie, stawka ryczałtu dla kwoty przekraczającej 100 000 zł wzrasta do 12,5%. W takim przypadku, podatek wyniesie 10 750 zł, co pokazuje, jak zmiana przychodu wpływa na wysokość zobowiązań podatkowych.Jakie są stawki ryczałtu dla wynajmu mieszkań?

Stawki ryczałtu dla wynajmu mieszkań w Polsce są uzależnione od wysokości przychodu. Stawka 8,5% dotyczy przychodów do 100 000 zł rocznie. Jeśli jednak roczny przychód przekracza ten próg, stawka wzrasta do 12,5% na kwotę przekraczającą 100 000 zł. Ważne jest, aby wynajmujący byli świadomi tych progów, ponieważ mają one kluczowe znaczenie w planowaniu finansowym i rozliczeniach podatkowych. Dzięki znajomości stawek ryczałtu, wynajmujący mogą lepiej zarządzać swoimi przychodami i zobowiązaniami podatkowymi.

Jak efektywnie zarządzać wynajmem mieszkań w dobie cyfryzacji

W dzisiejszych czasach, wykorzystanie nowoczesnych technologii w zarządzaniu wynajmem mieszkań staje się kluczowe. Platformy takie jak Airbnb czy Booking.com nie tylko ułatwiają wystawienie nieruchomości na wynajem, ale także oferują narzędzia do zarządzania rezerwacjami oraz komunikacji z najemcami. Dzięki tym rozwiązaniom, wynajmujący mogą zwiększyć swoją widoczność na rynku i dotrzeć do szerszego grona potencjalnych klientów, co może prowadzić do wyższych przychodów.

Dodatkowo, warto rozważyć korzystanie z programów do zarządzania nieruchomościami, które automatyzują wiele procesów, takich jak wystawianie faktur czy śledzenie płatności. Takie narzędzia pozwalają na efektywne monitorowanie przychodów oraz wydatków, co ułatwia przyszłe rozliczenia podatkowe. Inwestycja w technologię może przynieść długoterminowe korzyści, zwiększając rentowność wynajmu mieszkań i minimalizując czas poświęcony na zarządzanie nieruchomościami.