Inwestowanie w nieruchomości pod wynajem to dla wielu osób sposób na budowanie stabilnego pasywnego dochodu i pomnażanie kapitału. Jednak zanim zdecydujesz się na zakup pierwszego, czy kolejnego mieszkania na wynajem, kluczowe jest, abyś potrafił precyzyjnie obliczyć jego potencjalną opłacalność. Bez solidnej analizy finansowej ryzykujesz, że Twoja inwestycja okaże się daleka od oczekiwań, a zamiast zysków pojawią się problemy. Ten artykuł to Twój praktyczny przewodnik po świecie kalkulacji rentowności najmu. Krok po kroku pokażę Ci, jakie wskaźniki są najważniejsze, jakie koszty musisz bezwzględnie uwzględnić i jak zinterpretować wyniki, aby podejmować świadome i bezpieczne decyzje inwestycyjne na polskim rynku.

Kluczowe wskaźniki i koszty wpływające na opłacalność inwestycji w najem nieruchomości

- ROI (stopa zwrotu z inwestycji) to podstawowy wskaźnik opłacalności najmu.

- ROE (zwrot z kapitału własnego) jest kluczowy przy finansowaniu inwestycji kredytem.

- Kalkulacja musi uwzględniać koszty jednorazowe (PCC, notariusz, remont) i bieżące (czynsz adm., podatek, ubezpieczenie).

- Należy przewidzieć pustostany (realistycznie 11 miesięcy najmu rocznie) i rezerwę na awarie.

- Podatek od najmu (ryczałt 8,5% lub 12,5%) znacząco wpływa na zysk netto.

- Dobra rentowność netto w Polsce to obecnie 4-6%, a średni zwrot inwestycji to około 20 lat.

Dlaczego precyzyjne obliczenie rentowności to Twój obowiązek jako inwestora?

Jako inwestor, musisz traktować kalkulację rentowności nie jako opcjonalny dodatek, ale jako absolutną podstawę swoich działań. Dlaczego? Ponieważ dokładne liczby to jedyne, co pozwoli Ci uniknąć kosztownych błędów, które mogą zaważyć na przyszłości Twojego portfela nieruchomości. Bez precyzyjnej analizy łatwo wpaść w pułapkę iluzorycznych zysków, które okazują się jedynie mirażem po odliczeniu wszystkich, często pomijanych, kosztów. Świadome podejście do finansów inwestycji pozwala Ci realnie ocenić potencjał każdej oferty, porównać ze sobą różne nieruchomości i wybrać tę, która najlepiej odpowiada Twoim celom finansowym. To także klucz do świadomego zarządzania ryzykiem im lepiej rozumiesz liczby, tym lepiej jesteś przygotowany na ewentualne problemy.

Rentowność brutto vs netto: Poznaj różnicę, która decyduje o wszystkim

Kiedy mówimy o opłacalności inwestycji w najem, często pojawiają się dwa kluczowe pojęcia: rentowność brutto i rentowność netto. Choć na pierwszy rzut oka mogą wydawać się podobne, różnica między nimi jest fundamentalna i decyduje o tym, czy Twoja inwestycja faktycznie przynosi zysk, czy tylko generuje pozory sukcesu. Zrozumienie tej różnicy to jeden z najważniejszych kroków, które musisz poczynić, aby uniknąć typowych błędów popełnianych przez początkujących inwestorów.

Jak błyskawicznie oszacować rentowność brutto i dlaczego to tylko wstępna kalkulacja?

Rentowność brutto to najprostszy wskaźnik, który możesz szybko obliczyć. Wzór jest prosty: dzielisz roczny przychód z najmu przez cenę zakupu nieruchomości i mnożysz przez 100%. Na przykład, jeśli nieruchomość kosztowała 300 000 zł, a rocznie przynosi 24 000 zł przychodu z najmu, rentowność brutto wynosi 8% (24 000 / 300 000 * 100%). Jest to użyteczne narzędzie do szybkiego, wstępnego porównania wielu ofert pozwala odsiać te ewidentnie nieatrakcyjne. Jednak musisz pamiętać, że ten wskaźnik jest bardzo ograniczony. Nie uwzględnia on bowiem absolutnie żadnych kosztów związanych z posiadaniem i wynajmowaniem nieruchomości, co czyni go często mylącym i dalekim od rzeczywistości.

Rentowność netto – jedyny wskaźnik, który pokazuje prawdę o Twojej inwestycji

Prawdziwy obraz opłacalności Twojej inwestycji daje dopiero rentowność netto. To właśnie ten wskaźnik odzwierciedla realny zysk, jaki pozostaje w Twojej kieszeni po odliczeniu wszystkich, bez wyjątku, wydatków. Mowa tu o kosztach zakupu, remontów, bieżącego utrzymania, podatków, a także o rezerwach na nieprzewidziane sytuacje. Ignorowanie rentowności netto i skupianie się wyłącznie na wskaźniku brutto to prosta droga do rozczarowania i utraty zainwestowanych pieniędzy. Dlatego właśnie w dalszej części skupimy się na tym, jak precyzyjnie obliczyć właśnie ten, najważniejszy dla Ciebie, wskaźnik.

Kompletna lista kosztów: Co musisz wliczyć, by nie oszukiwać samego siebie?

Rzetelna kalkulacja rentowności netto wymaga od Ciebie jednego absolutnej uczciwości wobec samego siebie. Musisz zebrać wszystkie koszty związane z nieruchomością, nawet te, które na pierwszy rzut oka wydają się niewielkie lub mało istotne. Zaniedbanie nawet jednego elementu może znacząco zaburzyć wynik i prowadzić do błędnych decyzji. Dlatego przygotowałem dla Ciebie wyczerpującą listę wydatków, które musisz uwzględnić w swojej kalkulacji.

Koszty jednorazowe na starcie: Od ceny zakupu, przez PCC, po remont i meble

Zanim Twoja nieruchomość zacznie przynosić jakiekolwiek dochody, musisz ponieść szereg wydatków początkowych. To one tworzą Twój "Całkowity zainwestowany kapitał", który jest podstawą do obliczenia zwrotu z inwestycji. Pamiętaj o:

- Cena zakupu nieruchomości: Oczywiście, podstawowy i największy wydatek.

- Podatek od czynności cywilnoprawnych (PCC): Na rynku wtórnym wynosi on 2% wartości nieruchomości. To znaczący koszt, którego nie można pominąć.

- Taksa notarialna i opłaty sądowe: Koszty związane z zawarciem umowy kupna-sprzedaży u notariusza oraz wpisem do księgi wieczystej.

- Prowizja dla pośrednika nieruchomości: Jeśli korzystałeś z usług agencji, ten koszt również musisz doliczyć.

- Koszty remontu i adaptacji nieruchomości: Często mieszkania wymagają odświeżenia lub większego remontu, aby nadawały się do wynajmu.

- Koszty wyposażenia i umeblowania: Jeśli planujesz wynajmować mieszkanie w pełni umeblowane, dolicz koszt zakupu mebli i sprzętów AGD.

- Inne drobne opłaty początkowe: Mogą to być np. koszty wyceny nieruchomości potrzebnej do uzyskania kredytu hipotecznego.

Stałe koszty bieżące: Czynsz do spółdzielni, podatek od nieruchomości, ubezpieczenie

Po zakupie i przygotowaniu nieruchomości do wynajmu, pojawiają się regularne wydatki, które musisz ponosić niezależnie od tego, czy mieszkanie jest aktualnie wynajęte, czy stoi puste. Są to roczne koszty operacyjne, które znacząco wpływają na Twój zysk netto:

- Czynsz administracyjny do spółdzielni/wspólnoty: Często zawiera on zaliczki na media, które później rozliczasz z najemcą, ale część opłat może pozostać po Twojej stronie.

- Podatek od nieruchomości: Obowiązkowy roczny podatek płacony do gminy.

- Ubezpieczenie mieszkania: Zalecane dla ochrony przed zdarzeniami losowymi.

- Opłaty za fundusz remontowy: Jeśli nie są wliczone w czynsz administracyjny, musisz je uwzględnić.

- Koszty mediów, które mogą pozostać po stronie właściciela: Dotyczy to opłat stałych za prąd, gaz, internet, jeśli umowa jest zawarta na Ciebie.

- Opłaty za zarządzanie nieruchomością: Jeśli zlecasz zarządzanie profesjonalnej firmie, to również jest koszt bieżący.

Ukryte pułapki budżetowe: Pustostany, awarie i rezerwa na naprawy, o których często zapominasz

Te pozycje są często pomijane przez inwestorów, a mają ogromny wpływ na realną rentowność. Po pierwsze, pustostany. Zakładanie, że Twoje mieszkanie będzie wynajęte przez 12 miesięcy w roku, jest nierealistyczne. Zawsze pojawią się okresy między najemcami, czas na poszukiwanie nowych lokatorów, czy ewentualne wypowiedzenia umów. Dlatego realistyczne jest przyjęcie, że nieruchomość będzie wynajęta przez około 11 miesięcy w roku. Po drugie, awarie i naprawy. Nieruchomość, jak każde mienie, wymaga konserwacji i remontów. Zawsze coś może się zepsuć cieknący kran, awaria ogrzewania, czy potrzeba drobnej naprawy po wyprowadzce lokatora. Konieczne jest tworzenie rezerwy finansowej na takie nieprzewidziane wydatki. Zaniedbanie tych dwóch aspektów może drastycznie obniżyć realną rentowność Twojej inwestycji, sprawiając, że liczby na papierze będą wyglądać znacznie lepiej niż rzeczywistość.

Jak obliczyć rentowność najmu (ROI) krok po kroku? Praktyczny wzór i przykład

Teraz, gdy już wiesz, jakie koszty musisz wziąć pod uwagę, przejdźmy do konkretnego obliczenia wskaźnika ROI, czyli stopy zwrotu z inwestycji. To kluczowe narzędzie, które pozwoli Ci ocenić, jak efektywnie Twoje pieniądze pracują.

Krok 1: Ustalenie realnego rocznego przychodu z uwzględnieniem pustostanów

Pierwszym krokiem jest określenie, ile realnie zarobisz w ciągu roku z wynajmu. Weź miesięczny czynsz najmu, który otrzymujesz od lokatora (kwota po odliczeniu ewentualnych opłat, które pokrywa najemca, a które Ty byś musiał zapłacić), i pomnóż go przez 11 miesięcy. Przykład: jeśli czynsz najmu wynosi 2500 zł, Twój roczny przychód brutto z uwzględnieniem pustostanów to 27 500 zł (2500 zł * 11 miesięcy).

Krok 2: Zsumowanie wszystkich rocznych kosztów operacyjnych i podatkowych

Następnie musisz zsumować wszystkie roczne koszty operacyjne, które ponosisz. Do tej kwoty dodaj również roczny podatek od najmu. W poprzedniej sekcji omówiliśmy szczegółowo, co wchodzi w skład kosztów operacyjnych (czynsz administracyjny, podatek od nieruchomości, ubezpieczenie, rezerwa na naprawy itp.). Pamiętaj, aby wszystkie te koszty przeliczyć na okres roku.

Krok 3: Zastosowanie wzoru na ROI – od teorii do praktyki

Gdy masz już obliczony roczny przychód netto i sumę rocznych kosztów, możesz zastosować podstawowy wzór na ROI: ROI (%) = (Roczny zysk netto / Całkowity zainwestowany kapitał) x 100%. Pamiętaj, że "Roczny zysk netto" to Twój roczny przychód z kroku 1 pomniejszony o sumę rocznych kosztów z kroku 2. "Całkowity zainwestowany kapitał" to suma wszystkich kosztów początkowych, które poniosłeś na zakup i przygotowanie nieruchomości do wynajmu (cena zakupu + PCC + notariusz + remont + wyposażenie itd.).

Przykład: Obliczamy realną rentowność dla mieszkania w średniej wielkości mieście

Załóżmy, że kupujesz mieszkanie o powierzchni 50 m² w średniej wielkości polskim mieście za 400 000 zł. Oto przykładowe koszty i przychody:

- Cena zakupu: 400 000 zł

-

Koszty początkowe:

- PCC (2%): 8 000 zł

- Notariusz i opłaty sądowe: 2 500 zł

- Remont i umeblowanie: 20 000 zł

- Całkowity zainwestowany kapitał: 430 500 zł

- Miesięczny czynsz najmu: 2 200 zł

- Realny roczny przychód (11 miesięcy): 24 200 zł (2200 zł * 11)

-

Roczne koszty operacyjne:

- Czynsz administracyjny (w tym zaliczki na media): 500 zł/miesiąc * 12 miesięcy = 6 000 zł

- Podatek od nieruchomości: 150 zł/rok

- Ubezpieczenie: 300 zł/rok

- Rezerwa na naprawy: 1 000 zł/rok

- Suma rocznych kosztów operacyjnych: 7 450 zł

- Podatek od najmu (ryczałt 8,5%): 24 200 zł * 8,5% = 2 057 zł

- Roczny zysk netto: 24 200 zł (przychód) - 7 450 zł (koszty operacyjne) - 2 057 zł (podatek) = 14 693 zł

Teraz obliczamy ROI:

ROI (%) = (14 693 zł / 430 500 zł) * 100% = 3.41%

Jak widzisz, mimo że przychód brutto wydaje się niezły, po uwzględnieniu wszystkich kosztów, realna rentowność inwestycji wynosi nieco ponad 3%. To ważna informacja, która pozwala ocenić, czy taka stopa zwrotu jest dla Ciebie satysfakcjonująca.

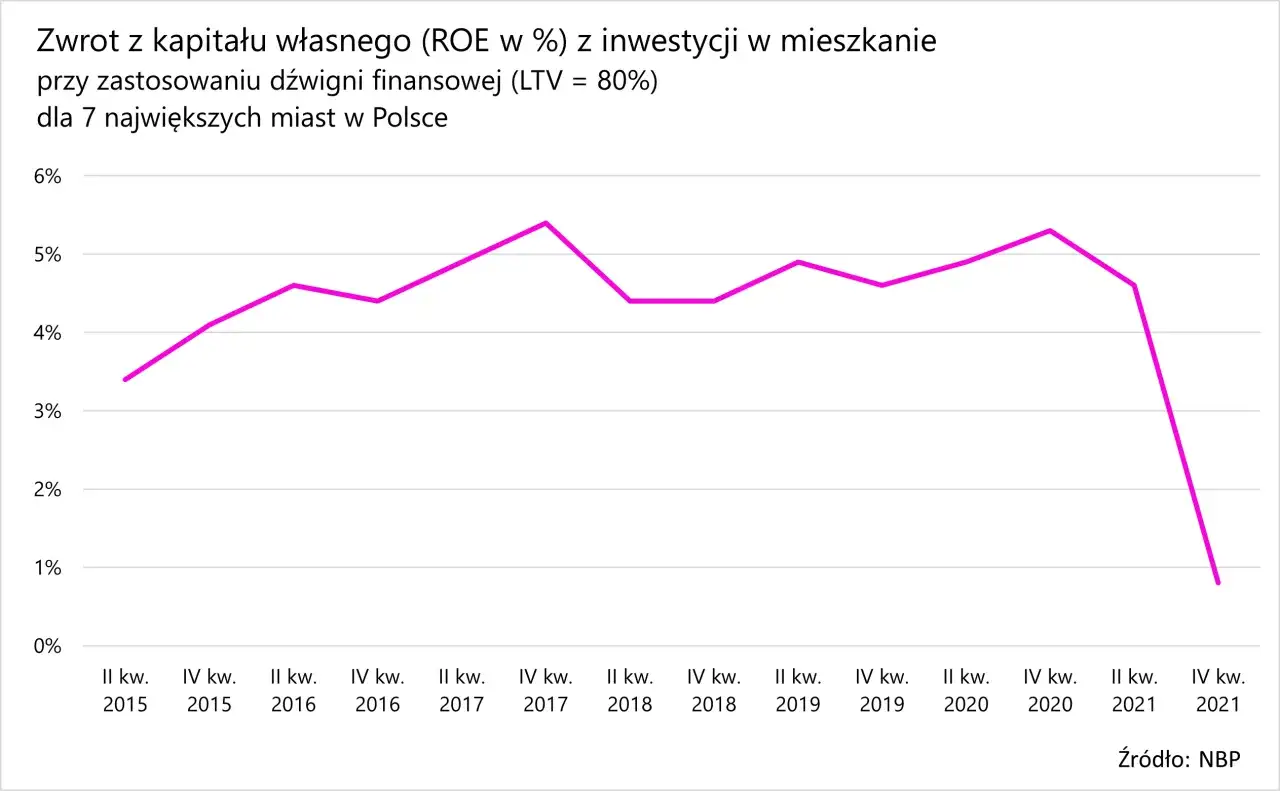

Kupiłeś na kredyt? Musisz poznać wskaźnik ROE (Return on Equity)

Wielu inwestorów decyduje się na finansowanie zakupu nieruchomości kredytem hipotecznym. W takim przypadku, oprócz wskaźnika ROI, kluczowe staje się obliczenie ROE, czyli zwrotu z kapitału własnego. Pokazuje on, jak efektywnie pracują Twoje własne pieniądze, które zaangażowałeś w inwestycję.

Czym jest ROE i dlaczego jest kluczowy przy finansowaniu z dźwignią finansową?

ROE, czyli Return on Equity, to wskaźnik oceniający rentowność kapitału własnego. Jest on szczególnie ważny, gdy korzystasz z tzw. dźwigni finansowej, czyli kredytu. Pozwala on ocenić, jaki zysk generują Twoje własne środki, które zostały zainwestowane w nieruchomość, podczas gdy reszta ceny zakupu pochodzi z pożyczonych pieniędzy. Dzięki dźwigni finansowej, ROE może być potencjalnie wyższe niż ROI, co jest atrakcyjne. Jednak pamiętaj, że wiąże się to również z większym ryzykiem, ponieważ musisz spłacać raty kredytowe, niezależnie od tego, czy nieruchomość przynosi oczekiwane dochody.

Jak obliczyć zwrot z kapitału własnego? Wzór i przykład dla inwestycji z kredytem

Wzór na ROE wygląda następująco: ROE (%) = (Roczny zysk netto po odjęciu kosztów kredytu / Zainwestowany kapitał własny) x 100%. "Roczny zysk netto po odjęciu kosztów kredytu" to Twój zysk netto (obliczony jak w przypadku ROI), pomniejszony o roczne koszty związane z obsługą kredytu zarówno część odsetkową, jak i kapitałową raty. "Zainwestowany kapitał własny" to suma Twojego wkładu własnego oraz wszystkich kosztów początkowych, które pokryłeś z własnych środków.

Kontynuując nasz poprzedni przykład, załóżmy, że kupujesz mieszkanie za 400 000 zł, ale 80% ceny (320 000 zł) finansujesz kredytem, a 20% (80 000 zł) to Twój wkład własny. Kredyt ma oprocentowanie 8% rocznie, a roczna rata kredytowa (odsetki + kapitał) wynosi 30 000 zł. Twoje koszty początkowe (PCC, notariusz, remont, wyposażenie) to 30 500 zł, które również pokrywasz z własnych środków.

- Zainwestowany kapitał własny: 80 000 zł (wkład własny) + 30 500 zł (koszty początkowe) = 110 500 zł

- Roczny przychód z najmu (11 miesięcy): 24 200 zł

- Roczne koszty operacyjne: 7 450 zł

- Roczny podatek od najmu: 2 057 zł

- Roczne koszty kredytu: 30 000 zł

- Roczny zysk netto po odjęciu kosztów kredytu: 24 200 zł - 7 450 zł - 2 057 zł - 30 000 zł = -15 307 zł

Obliczamy ROE:

ROE (%) = (-15 307 zł / 110 500 zł) * 100% = -13.85%

W tym przypadku, po uwzględnieniu kosztów kredytu, inwestycja generuje stratę, a ROE jest ujemne. To pokazuje, jak ważne jest uwzględnienie wszystkich obciążeń finansowych, zwłaszcza gdy korzystasz z kredytu.

Podatek od najmu: Jak ryczałt (8,5% i 12,5%) wpływa na Twoją ostateczną rentowność?

Podatki to nieodłączny element każdej działalności gospodarczej, a wynajem nieruchomości nie jest wyjątkiem. W Polsce, dla najmu prywatnego, dominuje forma opodatkowania ryczałtem od przychodów ewidencjonowanych. Stawki podatku i sposób jego naliczania mają bezpośredni wpływ na Twój ostateczny zysk netto, dlatego musisz je doskonale rozumieć.

Zasady ryczałtu od przychodów ewidencjonowanych w najmie prywatnym

Jeśli wynajmujesz mieszkanie prywatnie, zazwyczaj musisz rozliczać się z urzędem skarbowym w formie ryczałtu od przychodów ewidencjonowanych. W Polsce obowiązują dwie stawki: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. Kluczową cechą ryczałtu jest to, że nie możesz odliczać od przychodu żadnych kosztów uzyskania przychodu. Oznacza to, że nie możesz uwzględnić w rozliczeniu kosztów remontów, zakupu mebli, odsetek od kredytu czy czynszu administracyjnego są one już niejako "wliczone" w niższe stawki podatkowe. Podatek płacisz od całego przychodu, który uzyskujesz z najmu.

Jak poprawnie uwzględnić podatek w kalkulacji zysku netto?

Podatek od najmu jest jednym z kluczowych kosztów, który musisz odliczyć od przychodu, aby uzyskać realny zysk netto. W kalkulacji ROI i ROE, podatek ten należy uwzględnić jako koszt bieżący, który zmniejsza Twój roczny dochód. Pamiętaj, aby obliczyć go na podstawie przychodu z najmu (po uwzględnieniu pustostanów, czyli przychodu z 11 miesięcy), a następnie odjąć od pozostałych przychodów po odliczeniu kosztów operacyjnych. Dopiero tak obliczony zysk netto pozwoli Ci na wiarygodną ocenę rentowności inwestycji.

Ile naprawdę powinieneś zarabiać? Oczekiwania vs. rynkowe realia w Polsce

Wiedząc już, jak obliczać kluczowe wskaźniki i jakie koszty uwzględniać, pojawia się naturalne pytanie: jakie wyniki są w ogóle satysfakcjonujące? Jakie są realne oczekiwania co do rentowności najmu w Polsce i kiedy można mówić o dobrej inwestycji?

Jaka rentowność najmu jest dziś uznawana za dobrą inwestycję (4-6% netto)?

Obecnie, na polskim rynku nieruchomości, za dobrą rentowność netto inwestycji w wynajem uważa się wynik w przedziale 4-6%. Oznacza to, że po odliczeniu wszystkich kosztów, w tym podatków, Twoje roczne zyski stanowią 4 do 6 procent zainwestowanego kapitału. Wynik poniżej 4% często jest uznawany za mało atrakcyjny, szczególnie w porównaniu do bezpieczniejszych form lokowania kapitału, takich jak obligacje skarbowe czy lokaty bankowe, które mogą oferować podobny lub nawet wyższy zwrot przy znacznie mniejszym ryzyku. Według danych Mieszkanicznik.org.pl, średni czas zwrotu inwestycji w mieszkanie na wynajem w dużym mieście, przy założeniu wynajmu przez 11 miesięcy w roku, szacuje się na około 20 lat. To pokazuje, że inwestycja w najem to raczej długoterminowy proces budowania kapitału, a nie szybki sposób na wzbogacenie się.

Porównanie średniej rentowności w największych miastach Polski

Rentowność najmu może znacząco różnić się w zależności od miasta. W największych aglomeracjach, takich jak Warszawa, Kraków czy Wrocław, ceny zakupu nieruchomości są zazwyczaj najwyższe, co może obniżać rentowność netto. Z drugiej strony, popyt na wynajem jest tam również duży, co może pozwalać na uzyskanie wyższych czynszów. W mniejszych miastach ceny zakupu mogą być niższe, ale jednocześnie potencjalni najemcy mogą być mniej liczni, a czynsze niższe. Zawsze warto przeprowadzić szczegółową analizę lokalnego rynku przed podjęciem decyzji.

Kiedy warto zaakceptować niższą rentowność w zamian za potencjał wzrostu wartości nieruchomości?

Czasami niższa bieżąca rentowność najmu może być akceptowalna, a nawet pożądana. Dzieje się tak, gdy nieruchomość ma duży potencjał wzrostu wartości w dłuższej perspektywie. Dotyczy to szczególnie inwestycji w atrakcyjnych lokalizacjach, które dynamicznie się rozwijają, lub nieruchomości, które po remoncie mogą znacząco zyskać na wartości. W takich przypadkach inwestorzy często akceptują niższy zwrot z najmu, licząc na zysk ze sprzedaży nieruchomości w przyszłości po znacznie wyższej cenie. To strategia inwestycyjna, która wymaga jednak cierpliwości i dobrej znajomości rynku.

Kalkulacja to nie wszystko: Jakie inne czynniki decydują o sukcesie inwestycji?

Choć liczby i wskaźniki finansowe są absolutnie kluczowe, nie można zapominać, że sukces inwestycji w nieruchomości to nie tylko matematyka. Istnieje wiele innych czynników, które mają ogromny wpływ na to, czy Twoja inwestycja okaże się strzałem w dziesiątkę, czy raczej źródłem problemów.

Lokalizacja, standard i grupa docelowa najemców

Te trzy elementy to fundament każdej udanej inwestycji w najem. Lokalizacja to podstawa dobra komunikacja, bliskość uczelni, centrów biurowych czy terenów rekreacyjnych to czynniki, które przyciągają najemców i zapewniają stabilny popyt. Standard nieruchomości powinien być dopasowany do oczekiwań grupy docelowej. Mieszkanie dla studentów będzie wymagało innego wyposażenia i standardu niż apartament dla rodziny z dziećmi czy nowoczesne lokum dla singla pracującego w korporacji. Zrozumienie i precyzyjne określenie, kim są Twoi potencjalni najemcy, pozwoli Ci lepiej dopasować ofertę i zwiększyć szanse na szybki i długoterminowy wynajem.

Przeczytaj również: Ile kosztuje notariusz przy wynajmie mieszkania? Sprawdź ukryte opłaty

Zarządzanie najmem: Samodzielnie czy przez profesjonalną firmę?

Kolejna ważna decyzja dotyczy sposobu zarządzania nieruchomością. Samodzielne zarządzanie daje Ci pełną kontrolę nad procesem i pozwala zaoszczędzić na prowizjach dla firm zewnętrznych. Jednak wymaga to Twojego czasu, zaangażowania i często pewnego doświadczenia w kontaktach z najemcami, rozwiązywaniu problemów czy organizacji napraw. Z drugiej strony, skorzystanie z profesjonalnej firmy zarządzającej to oszczędność czasu, dostęp do ich doświadczenia i sieci kontaktów, co może minimalizować okresy pustostanów i sprawniej obsługiwać awarie. Wybór zależy od Twojej dostępności, umiejętności i priorytetów. Jeśli cenisz swój czas i chcesz zminimalizować stres, profesjonalny zarządca może być dobrym rozwiązaniem, mimo dodatkowych kosztów.