Obliczanie amortyzacji budynku to kluczowy proces dla właścicieli nieruchomości, którzy chcą zrozumieć, jak ich inwestycja wpływa na finanse. Amortyzacja pozwala na rozłożenie kosztów zakupu lub budowy budynku na określony czas, co jest korzystne z punktu widzenia podatkowego. W tym artykule przedstawimy, jak ustalić wartość początkową budynku, jakie metody amortyzacji można zastosować oraz jak obliczyć odpisy amortyzacyjne krok po kroku.

Właściwe zrozumienie amortyzacji nie tylko pomaga w optymalizacji kosztów, ale również w planowaniu przyszłych inwestycji. Dzięki temu artykułowi dowiesz się, jak wykorzystać amortyzację do obniżenia podstawy opodatkowania i jakie korzyści podatkowe mogą z tego wynikać.

Kluczowe informacje:

- Wartość początkowa budynku to cena nabycia lub koszt wytworzenia, który należy ustalić przed rozpoczęciem amortyzacji.

- Stawka amortyzacji zależy od rodzaju budynku: 1,5% dla budynków mieszkalnych i 2,5% dla niemieszkalnych.

- Metody amortyzacji obejmują liniową, degresywną oraz jednorazową, co wpływa na sposób obliczania odpisów.

- Odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu, co obniża podstawę opodatkowania.

- Dokładne obliczenia amortyzacji mogą pomóc w lepszym zarządzaniu finansami nieruchomości oraz w planowaniu przyszłych inwestycji.

Jak ustalić wartość początkową budynku dla amortyzacji?

Aby poprawnie obliczyć amortyzację budynku, kluczowym krokiem jest ustalenie jego wartości początkowej. W przypadku zakupu nieruchomości wartość ta to cena nabycia określona w umowie notarialnej. Należy jednak pamiętać, że jeśli cena obejmuje również grunt, to wartość początkowa powinna uwzględniać jedynie część odpowiadającą wartości budynku. W sytuacji, gdy budynek jest wytwarzany samodzielnie, wartość początkowa to koszt wytworzenia, który należy ustalić po zakończeniu budowy i przyjęciu budynku do użytkowania.

Wartość początkowa jest kluczowa, ponieważ wpływa na obliczenia amortyzacyjne. Dlatego ważne jest, aby dokładnie określić, co wchodzi w skład tej wartości. W dalszej części artykułu omówimy, jak obliczyć koszty budowy, które również mają znaczenie przy ustalaniu wartości początkowej budynku.

Wartość nabycia a wartość gruntu – co uwzględnić?

Wartość nabycia budynku składa się z kilku komponentów. Po pierwsze, należy uwzględnić koszt zakupu budynku, który jest określony w umowie notarialnej. Ważne jest, aby oddzielić wartość gruntu od wartości budynku, ponieważ grunt nie podlega amortyzacji. Wartość gruntu nie powinna być wliczana w obliczenia amortyzacyjne. W praktyce oznacza to, że jeśli cena zakupu obejmuje zarówno grunt, jak i budynek, należy przeprowadzić odpowiednią analizę, aby określić, jaka część ceny dotyczy samego budynku.

- Wartość nabycia budynku to cena, która została ustalona w umowie notarialnej.

- Wartość gruntu nie powinna być uwzględniana w obliczeniach amortyzacyjnych.

- Dokładne oddzielenie wartości gruntu od wartości budynku jest kluczowe dla prawidłowego obliczenia amortyzacji.

Koszt wytworzenia budynku – jak go obliczyć?

Aby obliczyć koszt wytworzenia budynku, należy uwzględnić wszystkie wydatki związane z jego budową. Proces ten obejmuje zarówno koszty materiałów budowlanych, jak i wydatki na robociznę. W pierwszej kolejności warto sporządzić szczegółowy plan budowy, który pozwoli na oszacowanie ilości potrzebnych materiałów oraz robocizny. Należy również uwzględnić inne koszty, takie jak opłaty za pozwolenia budowlane czy wynajem sprzętu budowlanego.

Podczas obliczania kosztów warto prowadzić szczegółowe zapisy wszystkich wydatków, aby móc dokładnie kontrolować budżet. W ten sposób można uniknąć nieprzewidzianych kosztów oraz lepiej zaplanować przyszłe inwestycje. Pamiętaj, że dokładne obliczenie kosztów budowy jest kluczowe dla ustalenia wartości początkowej budynku, co z kolei ma wpływ na dalsze obliczenia amortyzacyjne.

Jakie są metody obliczania amortyzacji budynku?

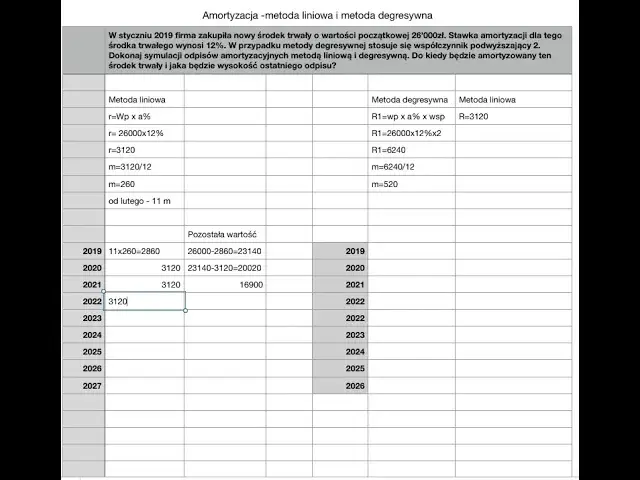

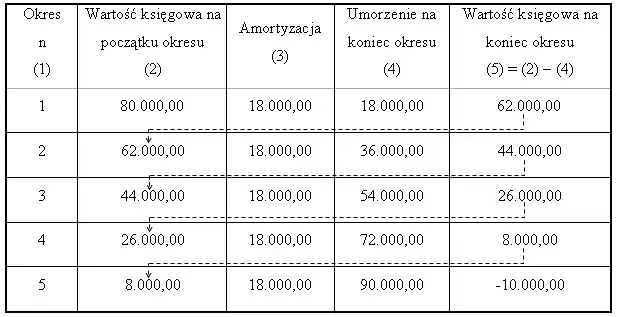

Obliczanie amortyzacji budynku można przeprowadzić na kilka sposobów. Każda metoda ma swoje zalety i zastosowania, a wybór odpowiedniej zależy od specyfiki danego budynku oraz preferencji właściciela. Wśród najpopularniejszych metod znajdują się amortyzacja liniowa, amortyzacja degresywna oraz amortyzacja jednorazowa. Każda z nich różni się sposobem obliczania odpisów oraz czasem ich trwania.Amortyzacja liniowa polega na równomiernym rozłożeniu kosztów przez cały okres użytkowania budynku. Z kolei amortyzacja degresywna pozwala na szybsze odpisy w pierwszych latach użytkowania, co może być korzystne dla inwestorów. Amortyzacja jednorazowa z kolei umożliwia jednorazowe odpisanie całej wartości budynku w roku jego zakupu lub zakończenia budowy. Wybór metody powinien być dobrze przemyślany, aby najlepiej odpowiadał potrzebom właściciela nieruchomości.

Amortyzacja liniowa – prosta metoda na długoterminowe oszczędności

Amortyzacja liniowa to jedna z najprostszych i najczęściej stosowanych metod obliczania amortyzacji budynku. W tej metodzie wartość początkowa budynku jest rozkładana równomiernie na cały okres jego użytkowania. Oznacza to, że co roku odpisy amortyzacyjne są takie same, co ułatwia planowanie finansowe. Główna zaleta tej metody to jej prostota oraz przewidywalność kosztów, co sprawia, że jest ona idealna dla osób, które preferują stabilność w swoich finansach.

Warto zauważyć, że amortyzacja liniowa jest korzystna dla budynków, które nie wymagają dużych nakładów na utrzymanie. Dzięki tej metodzie właściciele mogą łatwo przewidzieć, jaką kwotę będą mogli odliczyć od swojego dochodu w każdym roku. To sprawia, że amortyzacja liniowa jest popularnym wyborem wśród inwestorów, którzy chcą kontrolować swoje wydatki w dłuższym okresie.

Amortyzacja degresywna – szybkie odpisy w pierwszych latach

Amortyzacja degresywna to metoda, która pozwala na szybsze odpisy w pierwszych latach użytkowania budynku. W przeciwieństwie do amortyzacji liniowej, w której odpisy są stałe, w amortyzacji degresywnej wysokość odpisów maleje z każdym rokiem. Ta metoda jest korzystna dla inwestorów, którzy chcą zredukować swoje zobowiązania podatkowe w początkowych latach, kiedy koszty utrzymania mogą być wyższe. Dzięki temu można uzyskać większe oszczędności finansowe na początku użytkowania budynku.

Amortyzacja degresywna może być szczególnie korzystna w przypadku budynków, które szybko tracą na wartości lub wymagają dużych nakładów inwestycyjnych w pierwszych latach. Właściciele mogą zyskać większą elastyczność finansową, co umożliwia im lepsze zarządzanie swoimi zasobami. Ta metoda jest idealna dla osób, które planują sprzedaż nieruchomości w krótkim okresie czasu lub chcą maksymalizować odpisy w pierwszych latach użytkowania.

Amortyzacja jednorazowa – kiedy warto ją zastosować?

Amortyzacja jednorazowa to metoda, która pozwala na jednorazowe odpisanie całej wartości budynku w roku jego zakupu lub zakończenia budowy. Jest to szczególnie korzystne dla właścicieli, którzy chcą szybko zredukować swoje zobowiązania podatkowe. Tę metodę można zastosować w przypadku budynków, które są nowe lub w znacznym stopniu ulepszone. Warto jednak pamiętać, że korzystanie z amortyzacji jednorazowej może być ograniczone przez przepisy podatkowe, dlatego warto skonsultować się z doradcą podatkowym przed podjęciem decyzji.

Jednorazowa amortyzacja jest idealnym rozwiązaniem dla inwestorów, którzy planują sprzedaż nieruchomości w krótkim okresie lub potrzebują natychmiastowych korzyści podatkowych. Dzięki tej metodzie można szybko odzyskać część wydatków poniesionych na zakup lub budowę budynku. Warto jednak dobrze przemyśleć tę decyzję, aby upewnić się, że jest ona zgodna z długoterminowymi celami finansowymi inwestora.

Jak obliczyć odpisy amortyzacyjne na przykładach?

Obliczanie odpisów amortyzacyjnych dla budynków mieszkalnych jest stosunkowo proste. Na początku należy ustalić wartość początkową budynku, a następnie zastosować odpowiednią stawkę amortyzacyjną. Dla budynków mieszkalnych, roczna stawka wynosi 1,5%. Przykładowo, jeśli wartość początkowa budynku wynosi 300 000 zł, roczny odpis amortyzacyjny wyniesie 4 500 zł (300 000 zł x 1,5%). Wartość ta może być następnie dzielona na miesiące lub kwartały w zależności od preferencji właściciela.

W przypadku budynków niemieszkalnych, proces obliczania odpisów amortyzacyjnych jest podobny, ale stawka wynosi 2,5%. Dla budynku o wartości początkowej 500 000 zł, roczny odpis amortyzacyjny wyniesie 12 500 zł (500 000 zł x 2,5%). Właściciele mogą również zdecydować się na inne metody amortyzacji, ale ważne jest, aby wybrać tę, która najlepiej odpowiada ich potrzebom finansowym.

| Typ budynku | Wartość początkowa (zł) | Stawka amortyzacyjna (%) | Roczny odpis amortyzacyjny (zł) |

|---|---|---|---|

| Budynek mieszkalny | 300 000 | 1,5 | 4 500 |

| Budynek niemieszkalny | 500 000 | 2,5 | 12 500 |

Przykład obliczeń dla budynku mieszkalnego – krok po kroku

Aby obliczyć amortyzację budynku mieszkalnego, zaczynamy od ustalenia jego wartości początkowej. Załóżmy, że wartość ta wynosi 400 000 zł. Następnie stosujemy odpowiednią stawkę amortyzacyjną, która dla budynków mieszkalnych wynosi 1,5%. Roczny odpis amortyzacyjny można obliczyć, mnożąc wartość początkową przez stawkę amortyzacyjną: 400 000 zł x 1,5% = 6 000 zł. Oznacza to, że każdego roku właściciel budynku może odliczyć 6 000 zł od swojego dochodu, co obniża podstawę opodatkowania.

W przypadku, gdy właściciel chce znać miesięczną kwotę odpisów, wystarczy podzielić roczną kwotę przez 12. W tym przypadku będzie to 6 000 zł / 12 = 500 zł miesięcznie. Dzięki temu można łatwo zaplanować wydatki i zobowiązania podatkowe, co jest istotne dla efektywnego zarządzania finansami nieruchomości.

Przykład obliczeń dla budynku niemieszkalnego – praktyczna demonstracja

Obliczanie amortyzacji budynku niemieszkalnego przebiega w podobny sposób. Załóżmy, że wartość początkowa takiego budynku wynosi 600 000 zł. Stawka amortyzacyjna dla budynków niemieszkalnych wynosi 2,5%. Roczny odpis amortyzacyjny wynosi więc 600 000 zł x 2,5% = 15 000 zł. To oznacza, że co roku właściciel może odliczyć 15 000 zł od swojego dochodu, co również wpływa na obniżenie podstawy opodatkowania.

Aby obliczyć miesięczny odpis, dzielimy roczną kwotę przez 12. W przypadku budynku niemieszkalnego będzie to 15 000 zł / 12 = 1 250 zł miesięcznie. Taki podział umożliwia właścicielowi lepsze zarządzanie budżetem oraz planowanie przyszłych inwestycji związanych z nieruchomością.

Jak wykorzystać amortyzację do optymalizacji podatkowej?

Amortyzacja budynku to nie tylko sposób na rozłożenie kosztów, ale także potężne narzędzie do optymalizacji podatkowej. Właściciele nieruchomości mogą wykorzystać amortyzację, aby zredukować swoje zobowiązania podatkowe, co z kolei zwiększa ich płynność finansową. Warto rozważyć strategię, która łączy różne metody amortyzacji, np. stosowanie amortyzacji liniowej w połączeniu z jednorazową, aby maksymalizować odpisy w latach, gdy przychody są wyższe. Taki zabieg pozwala na lepsze dostosowanie się do zmieniającej się sytuacji finansowej i podatkowej.

Dodatkowo, właściciele mogą monitorować zmiany w przepisach podatkowych oraz wykorzystać kalkulatory amortyzacji, które są dostępne online, aby regularnie dostosowywać swoje strategie amortyzacyjne. Warto również rozważyć współpracę z doradcą podatkowym, który pomoże w optymalizacji odpisów oraz wskaże najlepsze praktyki w kontekście zmieniającego się otoczenia prawnego. Dzięki temu można nie tylko zredukować koszty, ale także zwiększyć wartość inwestycji w dłuższym okresie.