Na przykład w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych, takich jak szopy czy inne obiekty nie związane z działalnością gospodarczą. W przypadku budynków wykorzystywanych do działań gospodarczych, stawki mogą być znacznie wyższe. Zrozumienie tych różnic jest kluczowe dla każdego, kto chce efektywnie zarządzać swoimi obowiązkami podatkowymi.

Kluczowe wnioski:

- Podatek od budynku gospodarczego zależy od jego przeznaczenia oraz lokalnych stawek ustalonych przez gminy.

- Maksymalna stawka podatku wynosi 8,68 zł za metr kwadratowy w 2025 roku.

- Stawki podatku mogą się różnić w zależności od gminy, na przykład w Olsztynie wynosi 11,17 zł za metr kwadratowy.

- Budynki wykorzystywane do działalności gospodarczej mogą mieć wyższe stawki, sięgające nawet 15,50 zł za metr kwadratowy.

- Właściciele powinni być świadomi lokalnych stawek i regulacji, aby uniknąć nieprzyjemnych niespodzianek.

Wysokość podatku od budynku gospodarczego i jej znaczenie

Podatek od budynku gospodarczego jest kluczowym elementem systemu podatkowego, który wpływa na finanse właścicieli nieruchomości oraz na rozwój lokalnych gospodarek. Wysokość tego podatku zależy od przeznaczenia budynku oraz stawek ustalonych przez radę gminy. Zrozumienie zasadności tego podatku jest istotne dla każdego właściciela, ponieważ wpływa na koszty prowadzenia działalności oraz na decyzje dotyczące inwestycji w nieruchomości.Warto zauważyć, że podatek ten nie tylko obciąża właścicieli, ale także finansuje lokalne usługi publiczne, takie jak infrastruktura czy edukacja. Właściwe zarządzanie tymi funduszami może przynieść korzyści całej społeczności. Dlatego tak ważne jest, aby właściciele budynków gospodarczych byli świadomi swoich obowiązków podatkowych oraz wpływu, jaki mają na lokalną gospodarkę.

Jak oblicza się podatek od budynku gospodarczego?

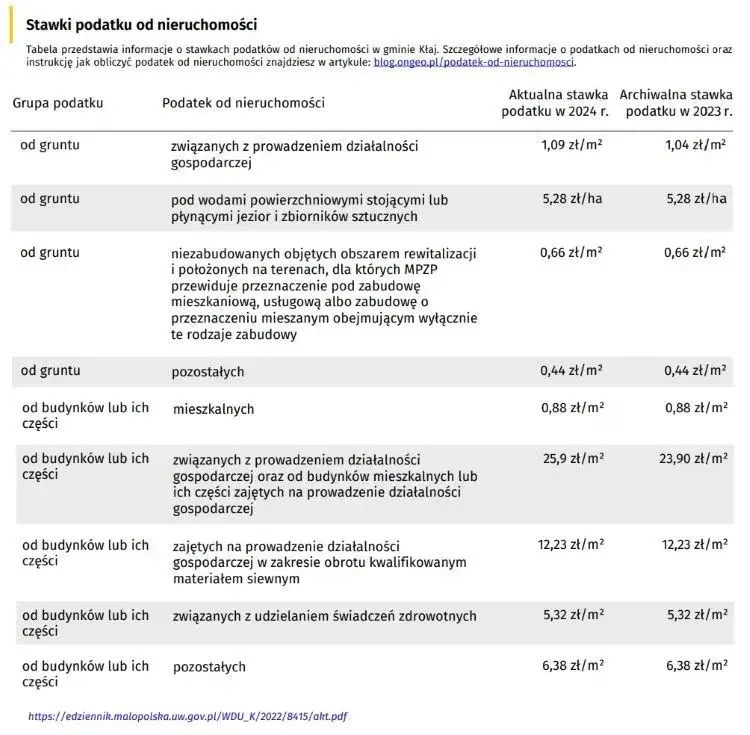

Obliczenie podatku od budynku gospodarczego opiera się na kilku kluczowych czynnikach. Głównym z nich jest powierzchnia użytkowa budynku, która jest mnożona przez stawkę ustaloną przez gminę. Oprócz tego, istotne są także lokalne przepisy oraz ewentualne ulgi podatkowe, które mogą być przyznane na podstawie przeznaczenia budynku. W praktyce, aby obliczyć podatek, należy pomnożyć powierzchnię budynku przez obowiązującą stawkę.- Powierzchnia użytkowa budynku

- Stawka podatku ustalona przez gminę

- Ewentualne ulgi podatkowe

Jakie są maksymalne stawki podatku od budynków gospodarczych?

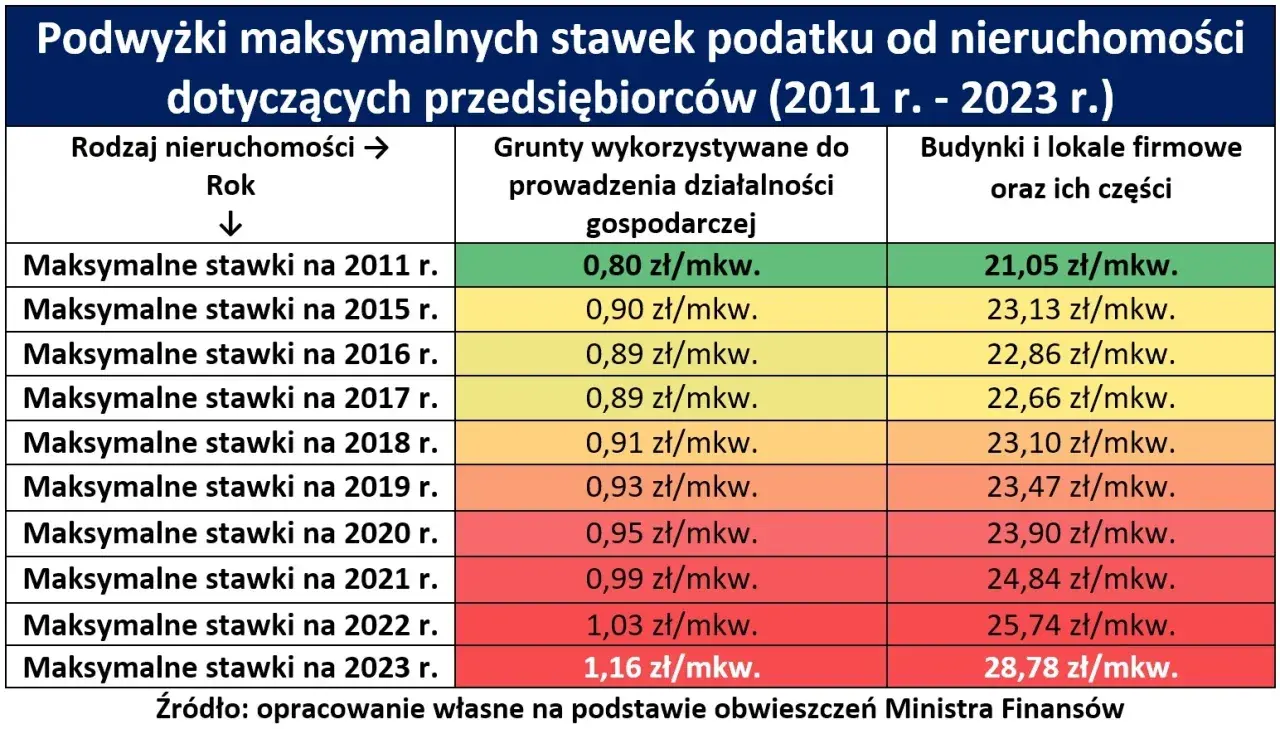

Maksymalne stawki podatku od budynków gospodarczych są określane przez Ministerstwo Finansów i mogą się różnić w zależności od lokalizacji. W 2025 roku maksymalna stawka wynosi 8,68 zł za metr kwadratowy powierzchni użytkowej. Warto jednak pamiętać, że w praktyce stawki mogą być wyższe w niektórych gminach, co wpływa na całkowity koszt prowadzenia działalności. Dlatego ważne jest, aby właściciele budynków byli świadomi tych maksymalnych stawek oraz ich potencjalnych skutków finansowych.

| Region | Maksymalna stawka (zł/m²) |

| Ministerstwo Finansów | 8,68 |

| Olsztyn | 11,17 |

| Inna gmina | 9,50 |

Różnice w stawkach podatku w zależności od lokalizacji

Stawki podatku od budynków gospodarczych różnią się znacznie w zależności od gminy, co jest wynikiem wielu czynników. Rada gminy ma prawo ustalać stawki podatkowe, co oznacza, że lokalne uwarunkowania, takie jak potrzeby finansowe gminy, jej strategia rozwoju oraz lokalne przepisy, mogą wpływać na wysokość podatku. W efekcie, właściciele budynków mogą spotkać się z różnymi stawkami w różnych regionach kraju, co wymaga od nich znajomości lokalnych regulacji.

Różnice te mogą wynikać również z poziomu urbanizacji danego obszaru oraz z jego atrakcyjności inwestycyjnej. Gminy o wyższej urbanizacji mogą ustalać wyższe stawki podatkowe, aby sfinansować rozwój infrastruktury. Właściciele powinni być świadomi tych różnic, aby lepiej zarządzać swoimi nieruchomościami i planować przyszłe inwestycje.

Jak stawki podatku różnią się w różnych gminach?

W Polsce można zaobserwować znaczne różnice w stawkach podatku od budynków gospodarczych w różnych gminach. Na przykład w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy, co jest wyższe od maksymalnej stawki ustalonej przez Ministerstwo Finansów. W Warszawie stawka wynosi 10,50 zł za metr kwadratowy, natomiast w Krakowie jest to 9,00 zł. Takie różnice mogą być wynikiem lokalnych polityk oraz potrzeb finansowych tych miast.

Warto również zauważyć, że mniejsze gminy mogą mieć znacznie niższe stawki. Na przykład w Gminie Słubice stawka wynosi tylko 7,50 zł za metr kwadratowy. Te różnice w stawkach podatkowych pokazują, jak ważne jest, aby właściciele nieruchomości byli dobrze poinformowani o lokalnych regulacjach, aby uniknąć nieprzyjemnych niespodzianek.

| Gmina | Stawka podatku (zł/m²) |

| Olsztyn | 11,17 |

| Warszawa | 10,50 |

| Kraków | 9,00 |

| Gmina Słubice | 7,50 |

Przykłady stawek podatku w wybranych miastach i gminach

Przykłady stawek podatku od budynków gospodarczych w różnych miastach pokazują, jak różnorodne mogą być te wartości. W Gdańsku, stawka wynosi 10,00 zł za metr kwadratowy, co czyni ją bardziej konkurencyjną w porównaniu do Olsztyna. Z kolei w Wrocławiu stawka wynosi 9,80 zł, co również jest korzystne dla właścicieli budynków. Te różnice mogą mieć istotny wpływ na decyzje inwestycyjne właścicieli nieruchomości.

W Poznaniu stawka wynosi 8,75 zł za metr kwadratowy, co wskazuje na umiarkowane podejście do opodatkowania budynków gospodarczych. Takie informacje są kluczowe dla osób planujących zakup lub rozwój nieruchomości, ponieważ mogą one znacząco wpłynąć na całkowity koszt inwestycji.

Wpływ przeznaczenia budynku na wysokość podatku

Przeznaczenie budynku gospodarczego ma kluczowy wpływ na wysokość podatku, jaki właściciele muszą uiścić. Rodzaj działalności, do której budynek jest wykorzystywany, determinuje stawki podatkowe, które mogą się znacznie różnić. Na przykład, budynki wykorzystywane do działalności rolniczej mogą mieć inne stawki niż te przeznaczone do działalności handlowej czy usługowej. Właściciele powinni być świadomi, że zmiany w przeznaczeniu budynku mogą prowadzić do zmian w wysokości podatku, co może wpłynąć na ich decyzje inwestycyjne.

Jakie stawki obowiązują dla różnych typów budynków gospodarczych?

W przypadku różnych typów budynków gospodarczych, stawki podatku mogą się znacznie różnić. Na przykład, budynki magazynowe mogą mieć stawkę wynoszącą 8,00 zł za metr kwadratowy, podczas gdy budynki wykorzystywane do produkcji mogą być opodatkowane stawką 10,00 zł za metr kwadratowy. Natomiast budynki biurowe przeznaczone na działalność gospodarczą mogą mieć stawkę 9,50 zł za metr kwadratowy. Takie różnice w stawkach podatkowych wynikają z lokalnych regulacji oraz specyfiki działalności, która jest prowadzona w danym budynku.

- Budynki magazynowe: 8,00 zł/m²

- Budynki produkcyjne: 10,00 zł/m²

- Budynki biurowe: 9,50 zł/m²

Jakie czynniki mogą wpływać na zmiany w stawkach podatku?

Wysokość stawek podatku od budynków gospodarczych może ulegać zmianom z różnych powodów. Legislacja na poziomie krajowym lub lokalnym może wprowadzać nowe regulacje, które wpływają na wysokość stawek. Ponadto, zmiany w sytuacji gospodarczej, takie jak kryzysy finansowe czy zmiany w rynku nieruchomości, mogą prowadzić do dostosowań stawek podatkowych. Ostatecznie, decyzje podejmowane przez lokalne władze, mające na celu sfinansowanie określonych projektów czy usług publicznych, również mogą wpływać na wysokość podatku.

Jak znaleźć aktualne stawki podatku w swojej gminie?

Aby znaleźć aktualne stawki podatku od budynku gospodarczego w swojej gminie, warto skorzystać z kilku dostępnych źródeł informacji. Przede wszystkim, strony internetowe gmin często zawierają szczegółowe informacje na temat stawek podatkowych oraz obowiązujących przepisów. Wiele gmin publikuje również roczne raporty dotyczące podatków, które mogą być pomocne w zrozumieniu lokalnych regulacji.Innym dobrym źródłem informacji są lokalne biura podatkowe oraz urzędy skarbowe, gdzie można uzyskać szczegółowe odpowiedzi na pytania dotyczące podatków. Warto również zwrócić uwagę na lokalne organizacje rolnicze i stowarzyszenia, które mogą oferować pomoc w zrozumieniu stawek podatkowych i ich wpływu na działalność gospodarczą. Dzięki tym źródłom, właściciele budynków będą lepiej poinformowani o swoich obowiązkach podatkowych.

Gdzie szukać informacji o stawkach podatku lokalnego?

Informacje o stawkach podatku lokalnego można znaleźć w kilku kluczowych miejscach. Oficjalne strony internetowe gmin to pierwsze źródło, gdzie należy szukać aktualnych stawek. Dodatkowo, urzędnicy gminni są dostępni do kontaktu, aby odpowiedzieć na pytania dotyczące stawek podatkowych. Biura podatkowe oraz lokalne izby gospodarcze również mogą dostarczyć cennych informacji na ten temat.

- Oficjalne strony internetowe gmin

- Urzędnicy gminni

- Biura podatkowe

- Lokalne izby gospodarcze

Jakie dokumenty są potrzebne do ustalenia wysokości podatku?

Aby ustalić wysokość podatku od budynku gospodarczego, konieczne jest zgromadzenie odpowiednich dokumentów. Przede wszystkim, akt własności nieruchomości jest kluczowy, ponieważ potwierdza, kto jest właścicielem budynku. Dodatkowo, lokalne formularze podatkowe oraz wszelkie decyzje administracyjne dotyczące klasyfikacji budynku mogą mieć istotny wpływ na ustalenie stawki podatkowej. Właściwe dokumenty są niezbędne do prawidłowego obliczenia podatku oraz uniknięcia problemów z urzędami skarbowymi.

Jak optymalizować koszty podatku od budynków gospodarczych?

Właściciele budynków gospodarczych mogą skutecznie optymalizować koszty podatkowe poprzez świadome zarządzanie swoją nieruchomością oraz korzystanie z dostępnych ulg i zniżek. Warto zwrócić uwagę na możliwość przekształcenia przeznaczenia budynku, co może skutkować niższymi stawkami podatkowymi. Na przykład, jeśli budynek wykorzystywany jest do celów rolniczych, jego klasyfikacja może obniżyć stawkę podatku w porównaniu z budynkiem użytkowanym do działalności usługowej.

Dodatkowo, monitorowanie zmian w lokalnych przepisach oraz aktywne uczestnictwo w konsultacjach społecznych z władzami gminy mogą pomóc w identyfikacji potencjalnych ulg podatkowych. Właściciele powinni również rozważyć współpracę z doradcami podatkowymi, którzy mogą dostarczyć cennych informacji o najnowszych regulacjach oraz pomóc w skutecznym zarządzaniu obciążeniami podatkowymi. Dzięki tym działaniom, możliwe jest nie tylko zredukowanie kosztów, ale również lepsze przygotowanie na przyszłe zmiany w przepisach podatkowych.